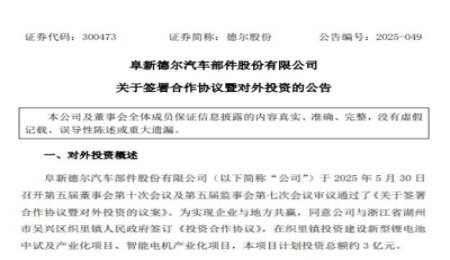

近日,中國電動汽車百人會論壇(2023)專家媒體交流會在京舉辦,特邀中國科學院院士、清華大學教授、中國電動汽車百人會副理事長歐陽明高出席,并就行業關注的動力電池產能與電池原材料價格走勢、新能源汽車產業發展趨勢和技術路線等熱點問題回答記者提問,以下根據現場內容摘要整理。

問:2022年,動力電池價格快速上漲,目前已有些回落。今年整體動力電池的趨勢是怎樣的?

歐陽明高:去年新能源汽車最大的影響因素是鋰價上漲,主要原因是需求旺盛,供不應求,以及疫情沖擊導致的供給延遲。2022年,我國電動汽車較上年增長一倍,動力電池增長150%,總量已經相當大。在此基礎上,2023年增長率會相對有所下降,電動汽車增速預計會下降至30%-40%,總產銷量接近1000萬,鋰離子電池總出貨量增長率預計也會降低至50%左右,總出貨量接近10億千瓦時。在純電動汽車增速會下降,插電混動和增程式電動的占比會上升的背景下,新能源汽車平均單車電池裝載量會下降,需求緊張的局面會大幅緩解。

從供給側看,鋰礦石開采產能已經提速;長期看,鋰資源儲量充足且可開采量持續增加,漲價也使得電池材料回收產業迎來機遇;更長期來看,回收資源將逐步完全替代原始資源需求。

鋰資源的價格主要還是由供需決定。目前(編者注:2月份)鋰價已經回歸到45萬左右,預計今年下半年會進一步回歸到35萬/噸-40萬/噸,全年供需總體平衡。今后比較合理的價格平衡點可能在20萬/噸左右。要想把電池回收產業發展起來,鋰價不能過低。

問:如何判斷當前新能源汽車產業整體態勢和技術發展趨勢?

歐陽明高:2022年新能源汽車產業發展超出預期,是因為產業高質量發展。在產品競爭力方面,新能源乘用車已經覆蓋所有車型,特別是大舉進入10萬-20萬的主流車型。從評價測試機構的結果看也比較振奮人心,中國新能源汽車自主品牌比燃油車自主品牌的總評價要高,冬季性能測試情況大有改善,供暖、冷啟動比燃油車還好。不僅在國內市場,出口也非常好,價格不斷提升。我國動力電池產業繼續領跑全球,70%的動力電池都是中國制造。

我們不僅在國外建廠,還通過知識產權獲益。無論新能源汽車整車行業還是動力電池行業,產業競爭在加劇,結構調整在加快,產業整體競爭力在加強。在這個過程中,國內消費者對自主品牌的信賴度不斷提高,一些高質量的企業不斷出現。

技術方面,總結起來有以下五個亮點。

第一,動力電池產業以技術創新引領全球,朝著低碳化、高端化、智能化方向發展。刀片電池技術創新使中國引領了磷酸鐵鋰電池裝乘用車的潮流。動力電池在不斷沖擊比能量上限,從300 Wh/kg到350 Wh/kg,甚至到400 Wh/kg;過去三元8系不敢做,現在都在朝三元9系進軍;另外,各個廠家的半固態電池也即將開始裝車。

第二,基礎設施技術進步正在加快,包括換電技術和超充技術。超充標準已經發布,350千瓦的超級快充站各廠家都已開始部署,今后幾年會持續落地。超級快充可以做到5分鐘補電200公里。慢充方面,有序充電和雙向充電研發已經到位,預計很快開始大規模示范。隨著電動車越來越多,正在倒逼城市電網進行車網互動改革,這個速度是大家沒想到的。

第三,純電動重卡和燃料電池重卡技術逐步成熟,開始進入商業化爆發階段。2022年是重卡電動化的標志性年份,電動重卡銷量達到25500臺。純電動重卡中,換電重卡約占一半,說明換電重卡的商業模式已經接受市場考驗,具備與傳統燃油車競爭的經濟性。今年電動重卡還會高速增長,預計可達5萬臺,實現90%-100%的增長率。燃料電池重卡去年銷了1250臺,雖然量不大,但預計增速會很快,其成本已經進入快速下降通道,具備了市場化的可能性。2022年,燃料電池成本可以達到每千瓦3000元,預計到2030年會降到每千瓦1000元以內。電動重卡技術不僅包括動力系統,還包括整個底盤,滑板底盤可能會率先應用在商用車上。

第四,電動汽車智能駕駛技術在快速發展。預計2023年上半年,城市導航輔助駕駛將會陸續落地。為獲得大數據,車企必須大量售賣智能輔助駕駛電動汽車,尤其是城市輔助駕駛,所以今年車企可能會爭先恐后的上市,這也是一個重要的技術趨勢。

第五,要繼續推動商業模式創新,因為技術創新需要商業模式的創新才能大規模推廣。電動車的價格目前仍是市場競爭最核心的環節,應對辦法一方面靠技術,另一方面就是靠商業模式。電池是整個新能源生態中的核心樞紐裝置,既是新能源汽車的核心部件,也是電網的儲能單元。電池在商家手中集中運營,通過它來儲能獲取額外收益,即可減輕客戶負擔,也降低了整車成本,提升電動車市場滲透。另外,也能夠通過電池與光伏、電網的互動產生收益,產生新的新能源行業。

問:關于插電混動和增程式電動,哪種路線更符合市場需求?對中國新能源汽車產業發展更有幫助?插電混動和增程式電動的快速崛起,特別在補貼取消后的市場環境下,是否會對純電動車的發展有影響?

歐陽明高:插電混動和增程混動兩者在技術上屬于同一種體系。增程式電動一般情況下等同于純電動,虧電時由燃油發電機組發電增加里程。現在國內銷售的插電混動也基本是有電用電,虧電用油,即有電時兩者都是純電動車。只是虧電狀態時,增程式進入串聯式混合動力工作模式,發動機不直接驅動車輪而是發電。插電混動的運行模式比較多,既可以串聯,也可以并聯,是一種混聯模式,選擇性更強,對技術水平的要求也更高。二者主要差別在于增程電動虧電時,如果在高速公路行駛油耗就比較高。

如果增程式電動跑長途不多,偶爾幾次油耗高也不是問題。如果是插電混動的中級主流轎車,家庭只有一輛,對性價比的要求就比較高。因為一般插電混動的純電續航里程較增程式電動要低一點。過去電池價格高,用的太少滿足不了轎車加速的要求,現在電池功率提高了,成本控制會好些。兩者實際上差別已經不大,對消費者而言就是個人的選擇。

現在,整個電動車價格偏高,電池成本也偏高,補貼又在下降和停止的階段,我想插電混動和增程式電動應該是一個上升的趨勢,今后幾年,在整個新能源汽車中的占比會有所提升。在10萬-20萬的家用主流車型會比較多,尤其是插電混動車型;30萬-40萬的高端車型由于電池裝載太多,增程式電動和插電混動也會是一個重要的市場,占比達到30%-35%也是有可能的。

但是中長期來看,電池商業模式和技術的創新空間很大。電池購置和使用的綜合成本會持續下降;隨著慢充樁的普及以及高速公路超級快充的部署,將來充電可以比加油更方便,電動車在城區運行比插電混動和增程電動還要好;新能源電力的發展和車網互動技術的實施,使電動汽車、電池可以作為儲能裝置獲取收益;以及在油耗排放要求和碳稅管理加嚴等多重因素下,純電動汽車的優勢就會越來越明顯。

預計2030年后,插電混動和增程式電動車會逐步退出市場,比如歐盟通過的2035年燃油車禁售規定中就包含了這兩種車型。

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://www.lbzrq0002.com/news/details1060.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: