目前,新能源汽車廠商均采用人造石墨作為鋰電池負極材料,但石墨類負極在鋰電池中的理論比容量只有372mAh/g,商業化高端石墨材料的實際比容量為360~365mAh/g。鋰離子電池走到今天,能量密度可以說是走到了盡頭,過去10年能量密度可以說是從牙縫里擠出來的:減薄基材、增加壓實密度、增加工作電壓、提高石墨的首效等。但是這些手段是有邊界的,現在都到了他們的天花板,無奈之下,大家又想起了硅。硅基負極材料以其十倍于石墨類負極、高達4200mAh/g的克容量,成為理想的動力電池升級的材料突破點。

需求端

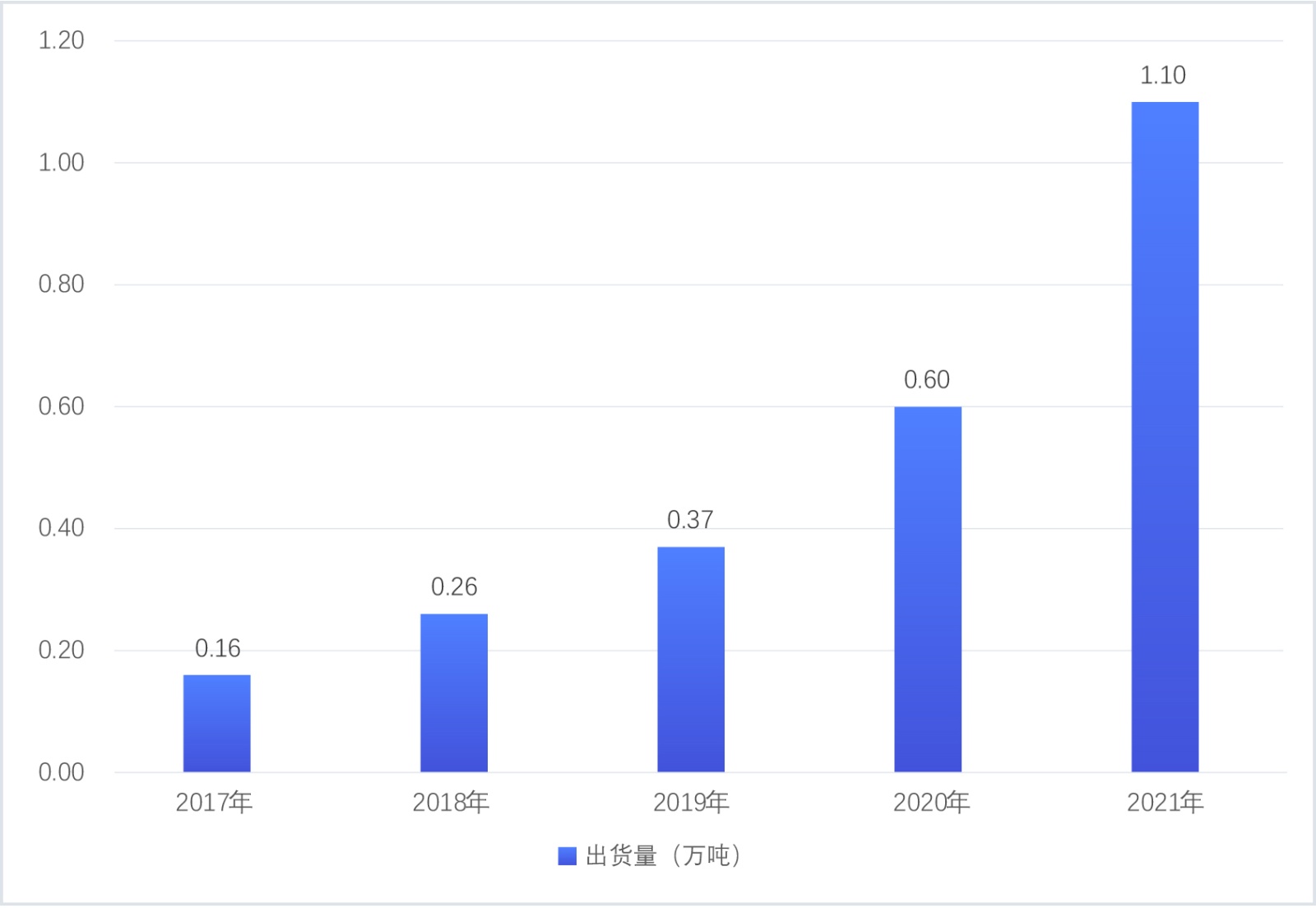

2017年我國硅基負極材料出貨量僅為0.16萬噸;2020年出貨量達到0.6萬噸;而在剛過去的2021年,更是單月出貨量接近1000噸。在對能量密度要求逐步提升的行業背景下,硅基負極材料逐步成為產業關注焦點。

2017–2021年硅基負極材料出貨量(公開資料整理)

高速增長背后,一方面,來自于電動工具、智能家居鋰電池市場需求旺盛,疊加國際電動工具巨頭、跨境電商等鋰電池供應向國內轉移,高容量、高倍率鋰電池需求增加帶動國內硅基負極需求起量。

另一方面,源于動力電池的穩定增長,尤其即將到來的4680電池將成為吹動市場的暖風。2022年4月8日,在德州超級工廠Cyber Rodeo盛大開幕活動之后,特斯拉正式交付了該工廠生產的首批采用4680電池的Model Y量產車。

首批Model Y量產車交付(來源:特斯拉)

據了解,每輛Model Y大約需要1000個4680電池,為了百萬級的汽車交付目標,特斯拉除了自制電池之外,外購必不可少。這一背景下,國內外頭部鋰電池供應商正加速推進4680電池產線建設,多廠商跟進,大圓柱電池將成為硅基負極增長爆發點。

供給端

國外硅基負極廠商主要有日本昭和電工材料、信越化學,韓國大洲電子,美國Amprius、Group14、Sila Nano、Enevate,加拿大NEO Battery,以色列StoreDot等。

日本昭和電工于2019年收購了“日立御三家”之一的日立化成,合并自己的硅基負極業務成立了昭和電工材料株式會社,客戶主要為日本松下和特斯拉。

韓國大洲通過在三維納米結構中均勻控制硅微粒和硅酸鹽納米顆粒,得到硅復合氧化物,然后加入到現有碳基負極材料中(5~25wt%),將負極容量從350mAh/g大幅提升至400~600mAh/g,產品品牌為DMSO,包含DMSO Hxx和DMSO HCE 8516兩個系列。

DMSO硅基負極產品參數(來源:韓國大洲)

美國Amprius以其100%硅納米線技術聞名,2022年1月18日,Amprius(南京)有限公司2萬噸新型硅負極材料生產基地項目在安徽省合肥廬江高新區正式簽約并破土動工。生產基地將分三期建設完成,總投資約20億元,首期建設工程預計在2022年下半年完成并投產運行。

美國Group14的旗艦產品為硅碳復合負極材料SCC55?,該產品于2021年4月開始商業化生產。目前,Group14在華盛頓有一家BAM工廠,年產量120噸;正計劃在華盛頓再建設1家BAM工廠;此外,在韓國規劃了1家BAM工廠,總計每年將生產12000噸或更多的SCC55?。

SCC55?(來源:Group14)

美國Sila Nano的硅負極材料與市場所熟知的、將部分石墨替換為硅的硅基電池不同,其目標為全硅負極材料。近日,梅賽德斯-奔馳與Sila Nano達成合作,從2025年開始,梅賽德斯-奔馳將在其G-Class電動車上搭載硅基負極高能量密度電池,該電池將由寧德時代供貨,而負極材料供貨商正是Sila Nano。

加拿大NEO Battery專注于通過專有的納米涂層開發電動汽車鋰離子電池硅負極材料NBMSiDE。2021年,NEO推出NBMSiDE-P100、NBMSiDE-P200和NBMSiDE-C100三種變體,并計劃于2022年底實現半商業規模生產,規劃產能為2000噸/年。

NBMSiDE-P100、NBMSiDE-P200和NBMSiDE-C100(來源:NEO Battery)

以色列StoreDot設計的以硅為主陽極的電池“XFC-Flash Battery”,以其快速充電能力而著稱。第一批開發樣品于2021年年初向潛在合作伙伴展示,然后在2021年5月與中國電池制造商EVE Energy簽署了戰略框架協議--目標是到2024年實現批量生產。

國內真正實現硅基負極量產及批量供貨的企業只有杉杉股份、貝特瑞。其他公司處于布局、研發、或中試階段。

貝特瑞硅基負極現有產能滿產滿銷。新建4萬噸硅基負極材料項目,一期1.5萬噸將于2023年12月底前建成投產;2028年前4萬噸產能全面達產。

杉杉股份已率先實現批量供貨,在快充消費類產品市場保持領先。最新一代快充類產品(3C、5C)已經在全球主流消費類企業試產,預計2022年全面導入;在動力電池應用領域也已通過主流車企的多輪評測,預計明年可批量出貨。

璞泰來目前已完成第二代硅碳負極產品研發,且具備了產業化條件,計劃產能1000噸,預計2022年底量產;此外,還在溧陽建立了氧化亞硅中試線。

石大勝華一期1000噸硅基負極已經進入試生產階段,預計今年下半年批量出貨。5月5日,公司公告,擬投資建設3萬噸/年硅基負極項目,該項目預計2024年4月投產,加上此前規劃的2萬噸硅基負極項目,全部達產后,公司硅基負極產能將達到5萬噸/年。

硅寶科技的硅碳負極材料已通過數家電池廠商測評并實現小批量供貨,已得到部分電池廠商認可,未來可放量合作;規劃建設的1萬噸/年硅碳負極材料項目正在進行相關手續辦理,規劃廠房也在設計中。

翔豐華在硅碳和硅氧負極方面均有研發。硅碳負極材料產品處于中試階段,并已具備產業化條件;硅氧負極材料目前處于中試階段。

量產瓶頸

目前,硅基負極大規模量產仍然面臨幾大瓶頸:

(1)硅基負極仍然存在硅易體積膨脹、導電性差、首次充放電損耗大等問題;

(2)硅基負極仍處于產業化初期階段,產能規模小、價格高昂,缺乏性價比優勢;

(3)硅基負極復合摻雜比例小,增量空間有限,工藝技術尚待突破。

歷經蟄伏,2023年將迎爆發

前幾年對高能量密度動力電池,政策補貼大力支持,硅基負極市場向好發展。這兩年政策補貼大幅滑坡,上下游產業降本和市場競爭更加慘烈,前景無限美好的硅基負極市場需求一度陷入萎靡不振。

當前硅基負極主要應用在消費電子、電動工具等領域,而蘊藏更大增量空間的是動力電池領域。2021年全球動力電池裝機量296.8GWh,而根據韓國調研機構SNE Research的預測,2023年這一數據將達到663GWh。受動力電池市場增長帶動,尤其是4680大圓柱電池的放量,硅基負極需求將進一步增加,預計2023年硅基負極材料會有規模級產能釋放。

參考資料:中國粉體網、財聯社、高工鋰電、電池百人會-電池網

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://www.lbzrq0002.com/news/details216.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: