隨著雙碳目標推進,以光伏、風電等清潔能源以及儲能系統電力的入網比例將大幅提高,這為儲能市場帶來了巨大的發展空間。

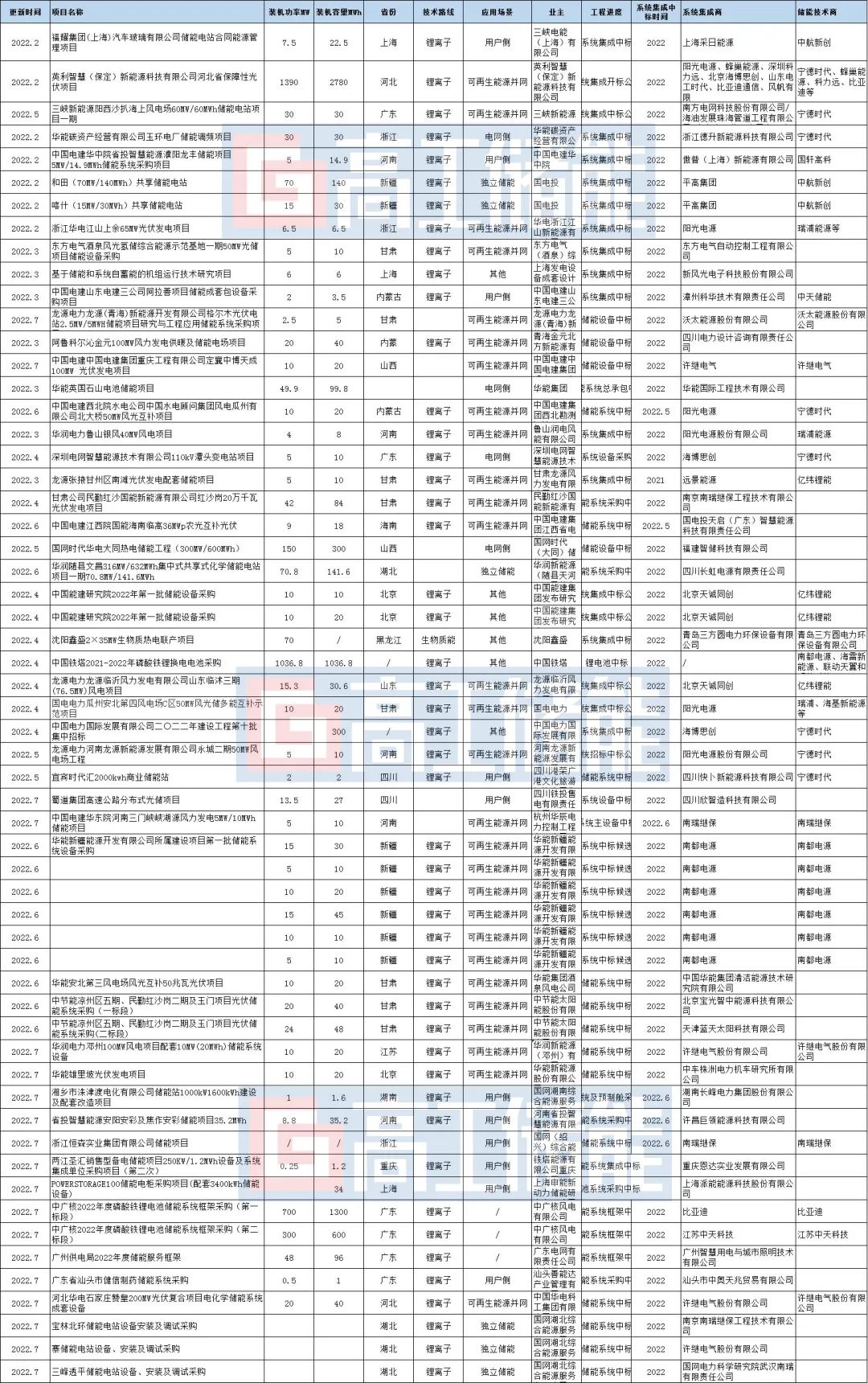

高工儲能不完全統計,2022年上半年,儲能行業共發布EPC/PC總承包招標75項、EPC/PC總承包中標42項、儲能系統招標20項、儲能系統中標58項(招標數量指目前仍在招標的數量)。

首先從各大頭部儲能企業的投中標信息來分析,在2022年H1儲能項目招標中,技術路線的選擇方面,鋰離子儲能技術占據了絕對的主導地位,占比約82.8%。其它如液流技術、鈉離子技術、壓縮空氣等也在火熱發展當中,整個賽道呈現出“百花齊放”的多樣化場景。

從業主端來看,2022H1招標單位大多來自華潤、國家電投、三峽集團等大央企。

原因是在各地新能源項目開發方案中都提出配置儲能要求的支撐下,儲能市場需求正極速擴張下,國家電網、南方電網、國家電投、中國電建、中國能建、中國鐵塔、三峽集團等等眾多央企國企陸續發布儲能項目設備或儲能研究招標,共同勾勒出2022年央/國企加碼儲能系統和關鍵設備的大趨勢。

從項目落地區域來看,主要集中在新疆、內蒙、甘肅以及廣東等地。前者基于風光資源稟賦,良好的政策發展環境以及較高的投資盈利空間,為儲能裝機量的爆發奠定堅實基礎。

以新疆舉例,截至2021年底,新疆新能源累計裝機容量為3659萬千瓦,配套儲能裝機量不到30萬千瓦,占比不足1%。若以其它省份新能源項目配儲5%—20%的要求比例對比,未來市場空間非常巨大。

另一邊以廣東為代表的東部沿海發達地區則是也為工商業企業數量龐大,電力需求旺盛,峰谷電價差大,電力交易市場化程度高,也為儲能市場發展創造了優異的條件。

除此之外,從今年上半年的招標來看,新能源配儲項目正在大幅提升,占比約為48.3%,由此可見電源側儲能仍然是市場主要力量。“新能源+儲能”的配置可以實現削峰、填谷、調頻等多重功能,從而保證電力系統安全穩定運行。

此外,獨立儲能呈現火熱趨勢,且規模大多超越百MWh,如此火熱的場景也是各地推廣共享儲能模式的直接反饋。

而上半年最有看點的招標項目,莫過于英利智慧(保定)新能源科技有限公司河北省保障性光伏項目,配套儲能1390MW/2780MWh,一舉突破了GWh門檻,成為了2022上半年單項招標中儲能規模最大的項目,后續由陽光電源、蜂巢能源、比亞迪、海伯思創等七家企業中標,共同平分。

從中標規模來看,比亞迪成為了2022H1儲能系統中標裝機量最大的企業。這主要是得益于比亞迪中標了上述的英利智慧(保定)新能源科技有限公司河北省保障性光伏項目,以及中廣核2022年度磷酸鐵鋰電池儲能系統框架采購(第一標段)—700MW/1300MWh,該項目也是今年以來規模第二的儲能項目,兩個項目規模總計898.6MW/1697.1MWh。

后續的中廣核2022年度磷酸鐵鋰電池儲能系統框架采購(第二標段)由中天科技中標,配套儲能300MW/600MWh。而中天科技及其子公司中天儲能也是2022H1儲能市場中的“人氣選手”,憑借多次中標獲得了廣泛市場關注。

根據不完全統計,中天科技在2022H1共中標3大項目,分別是中國電建山東電建三公司阿拉善項目儲能成套包設備采購項目、蒙古國80MW/200MWh大型儲能項目、中廣核2022年度磷酸鐵鋰電池儲能系統框架采購(第二標段),總計規模382MW/803.5MWh。

從儲能系統集成中標數量來看,陽光電源在今年上半年累計約中標6個儲能項目,為中標規模最多的企業,累計規模約為234.07MW/461.64MWh。

分別是英利智慧(保定)新能源科技有限公司河北省保障性光伏項目、浙江華電江山上余65MW光伏發電項目、中國電建西北院水電公司中國水電顧問集團風電瓜州有限公司北大橋50MW風光互補項目、華潤電力魯山銀風40MW風電項目、中國電電力瓜州安北第四風電場C區50MW風光儲多能互補示范項目、龍源電力河南龍源新能源發展有限公司永城二期50MW風電場工程。

在上半年的中標價格方面,6月儲能系統(百MW級別)價格最低為1.36元/Wh,最高達到1.45元/Wh,6月儲能系統中標均價為1.4元/Wh,與5月份系統中標價格變動并不明顯,整個上半年儲能系統中標均價維持在1.4-1.7元/Wh區間。

整體來看,一方面上游原材料成本難以快速下跌,另一方面下游需求在成本上漲擠壓下項目經濟性變差,許多中小業主暫停項目投資,投資主力集中在中廣核、華潤等大型業主手中。上下游產業鏈博弈持續,預計下半年儲能系統價格水平仍在1.4-1.7元/Wh震蕩。

從成本端來看,2022年H1儲能產業鏈各環節價格均處于上升狀態,目前系統端(電池系統+PCS,0.5C充放規格)的中標均價已達到1.6-1.8元/Wh,其中價格上漲最大的驅動力來自儲能鋰電芯。2022年H1儲能電芯采購價格已經從去年年底的0.8-0.9元/Wh,攀升至今年H1的0.9-1.1元/Wh,后續的降價區間并不理想。

儲能應用前景的廣闊性不言而喻,但安全隱患和商業模式一直制約著儲能走向成熟。好在有國家的積極推動下,儲能企業均表現出極大熱情。待后續利好政策和標準逐漸完善后,儲能行業將駛入更加迅猛的發展“快車道”。

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://www.lbzrq0002.com/news/details294.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: