-

手機(jī)鋰電網(wǎng)

手機(jī)鋰電網(wǎng)

m.libattery.net

m.libattery.net

- 產(chǎn)業(yè)研究

- 智庫(kù)

- 登錄

- 注冊(cè)

-

微信

關(guān)注微信公眾號(hào)

關(guān)注微信公眾號(hào)

-

客戶服務(wù)

- 網(wǎng)站導(dǎo)航

手機(jī)鋰電網(wǎng)

m.libattery.net

微信

關(guān)注微信公眾號(hào)

客戶服務(wù)

01 儲(chǔ)能經(jīng)濟(jì)性 ——借鑒光伏及海外儲(chǔ)能發(fā)展史

1.1 萬(wàn)億儲(chǔ)能市場(chǎng)下電化學(xué)儲(chǔ)能迎來(lái)機(jī)遇

全球能源互聯(lián)網(wǎng)發(fā)展合作組織預(yù)測(cè),2060 年全社會(huì)用電量將達(dá) 17 萬(wàn) 億千瓦時(shí),人均用電量達(dá)到 12700 千瓦時(shí),清潔能源和新能源裝 機(jī)占比 將達(dá) 90%以上。隨新能源大規(guī)模接入,為克服風(fēng)光電的間歇性、波動(dòng)性,整個(gè)電力系統(tǒng)正從“源-網(wǎng)-荷”到“源-網(wǎng)-荷-儲(chǔ)”轉(zhuǎn) 化,儲(chǔ)能將成為新型電力系統(tǒng)的第四大基本要素。儲(chǔ)能目前主要集中在抽水蓄能和鋰離子電池儲(chǔ)能兩種形式。

1.2 海外:德國(guó)戶用光伏與儲(chǔ)能的發(fā)展路徑

2020年風(fēng)光發(fā)電占比最高的國(guó)家包括瑞典(19%)、德國(guó)(18%)、葡萄牙(18%)、英國(guó)(17%)和芬蘭(17%)等, 歐洲平均占比在12-13%(國(guó)內(nèi)的數(shù)據(jù)不足5%)。由于葡萄牙、瑞典、芬蘭裝機(jī)規(guī)模過(guò)小不具備參考意義,我們主要關(guān)注 德國(guó)和英國(guó),其中以德國(guó)作為表后儲(chǔ)能裝機(jī)參考、以英國(guó)作為表前儲(chǔ)能裝機(jī)參考。

德國(guó)戶用光伏與儲(chǔ)能的發(fā)展依賴經(jīng)濟(jì)性

光伏發(fā)電景氣度與政策導(dǎo)向高度同頻,對(duì)補(bǔ)貼依賴度較高。德國(guó)于1990年制定“1000戶屋頂計(jì)劃”,拉開其光伏產(chǎn)業(yè)發(fā)展的序幕;1998年,政府進(jìn)一步提出“10萬(wàn)屋頂計(jì)劃”,極大地刺激了德國(guó)以及全球光伏產(chǎn)業(yè);2000年,德國(guó)通過(guò)《可再生能源法》,并于 2004年、2008年、2012年對(duì)該法案進(jìn)行了三次修訂,明確光伏發(fā)電強(qiáng)制上網(wǎng)電價(jià),使德國(guó)光伏裝機(jī)容量快速增長(zhǎng),并一舉成為世界 光伏標(biāo)桿國(guó)家。

2010-2012年,德國(guó)光伏發(fā)電新增裝機(jī)量連續(xù)三年超7GW。與此同時(shí),隨著光伏電站裝機(jī)成本的下降,德國(guó)政府也 在逐漸削減上網(wǎng)電價(jià)補(bǔ)貼,裝機(jī)容量增速逐漸趨于穩(wěn)定。2018年,政府提出2040年可再生能源在總電力需求中的份額增加到 80%的 目標(biāo),2021年,該目標(biāo)被提前至2030年。伴隨著愈發(fā)激進(jìn)的政策目標(biāo)的提出,光伏新增裝機(jī)規(guī)模逐年提升。截至2021年底,德國(guó)光 伏裝機(jī)量達(dá)59.9GW,2021年新增裝機(jī)5.3GW。

結(jié)構(gòu):德國(guó)光伏新增裝機(jī)以分布式為主,戶用光伏裝機(jī)占比呈上升趨勢(shì)。

德國(guó)儲(chǔ)能裝機(jī):用電側(cè)儲(chǔ)能占比持續(xù)提升,結(jié)構(gòu)特征顯著。儲(chǔ)能技術(shù)進(jìn)步以及規(guī)模化帶來(lái)的投資成本下降,疊加逐年上漲 的高昂電費(fèi),推動(dòng)了德國(guó)表后儲(chǔ)能市場(chǎng)的蓬勃發(fā)展。據(jù)Energie Consulting統(tǒng)計(jì),至2020年底,近70%的德國(guó)戶用光伏發(fā)電項(xiàng)目都附帶電池儲(chǔ)能系統(tǒng),戶用儲(chǔ)能裝機(jī)已超30 萬(wàn)個(gè),單戶規(guī)模約為8.5kWh。

儲(chǔ)能系統(tǒng)配置:隨用電側(cè)儲(chǔ)能占比提升,德國(guó)電化學(xué)儲(chǔ)能裝機(jī)功率與容量的配比趨向1kW/2kWh。綜合近年光伏和儲(chǔ)能系統(tǒng)新增裝機(jī)數(shù)據(jù),德國(guó)戶用光伏裝機(jī)傾向于配置10%、2h儲(chǔ)能,和當(dāng)前我國(guó)政策中對(duì)集中式光伏發(fā) 電項(xiàng)目所要求的配比相似。

以戶用屋頂光伏200w/平方米,100平米/戶的屋頂面積測(cè)算,單戶光伏系統(tǒng)裝機(jī)規(guī)模約20kw。戶用儲(chǔ)能平均8.5kwh,和非光伏發(fā)電時(shí)段的單戶用電量基本匹配,戶用儲(chǔ)能系統(tǒng)占用空間較小,用戶接受度高。戶用儲(chǔ)能裝機(jī)和光 伏裝機(jī)并無(wú)必然聯(lián)系。

英國(guó)領(lǐng)跑歐洲表前儲(chǔ)能市場(chǎng)、主要基于光伏裝機(jī)的高速成長(zhǎng)

英國(guó)光伏發(fā)電:2014年,英國(guó)發(fā)布“光伏發(fā)電戰(zhàn)略”,重點(diǎn)扶持分布式(屋頂式)光伏系統(tǒng)。2016年4月,再生能源義務(wù)法案(RO) 對(duì)所有光伏項(xiàng)目的補(bǔ)貼終止;2018年,英國(guó)終止支持屋頂太陽(yáng)能項(xiàng)目計(jì)劃。

英國(guó)儲(chǔ)能:經(jīng)歷了2014-2016年光伏裝機(jī)的高速成長(zhǎng)期之后,全社會(huì)光伏發(fā)電量占比大幅提升,英國(guó)的電化學(xué)儲(chǔ)能裝機(jī)于2016- 2019年出現(xiàn)顯著增長(zhǎng)。截至2020年底英國(guó)表前電化學(xué)儲(chǔ)能裝機(jī)規(guī)模近570MW,占?xì)W洲儲(chǔ)能表前裝機(jī)規(guī)模的47%。英國(guó)儲(chǔ)能表前裝 機(jī)平均配置時(shí)長(zhǎng)近1小時(shí),主要起提升并網(wǎng)靈活性(能量時(shí)移)與電網(wǎng)穩(wěn)定性(輔助服務(wù))的作用。2020年,能量時(shí)移和輔助服務(wù)儲(chǔ) 能新增裝機(jī)分別為175MW和62MW,合計(jì)占同年新增裝機(jī)的80.6%。

1.3 國(guó)內(nèi):經(jīng)濟(jì)性帶來(lái)分布式光伏配套更高比例的儲(chǔ)能

017年以前,集中式光伏IRR高于分布式光伏,主要基于補(bǔ)貼因素;2018年以后,分布式光伏IRR實(shí)現(xiàn)反超。基于德國(guó)光 伏儲(chǔ)能的發(fā)展歷史,分布式儲(chǔ)能裝機(jī)量主要基于工業(yè)企業(yè)的用電量和峰谷電價(jià)差,體現(xiàn)經(jīng)濟(jì)性,最高可配比到光伏裝機(jī)的 4-5倍,想象空間巨大。早期分布式裝置90%以上的電量全部供給周邊高用電密集度的工業(yè),后期隨著組件成本的持續(xù)下降,分布式光伏irr進(jìn)一步 提升,那么低用電密度的工商業(yè),利用分布式+大儲(chǔ)能的模式也將體現(xiàn)經(jīng)濟(jì)性。

政策催化推動(dòng)行業(yè)發(fā)展:國(guó)家政策的支持對(duì)于行業(yè)的發(fā)展起重要作用,集中式光伏上網(wǎng)指導(dǎo)電價(jià)和分布式光伏度電補(bǔ)貼都 在我國(guó)光伏產(chǎn)業(yè)發(fā)展初期起到極大的推進(jìn)作用。2018年補(bǔ)貼退坡,裝機(jī)量也相應(yīng)下降。截至2020年,國(guó)內(nèi)風(fēng)光發(fā)電量占全社會(huì)總用電量的7.5%,對(duì)電網(wǎng)的沖擊并不大。根據(jù)我們的測(cè)算,風(fēng)光電發(fā)電量占比將 在2025年達(dá)到25-30%的零界上,政策推動(dòng)電網(wǎng)側(cè)和發(fā)電側(cè)配套儲(chǔ)能比例的提升。(報(bào)告來(lái)源:未來(lái)智庫(kù))

國(guó)內(nèi)用電側(cè)儲(chǔ)能經(jīng)濟(jì)性已現(xiàn):我們以10MW/40MWH儲(chǔ)能系統(tǒng)為例進(jìn)行測(cè)算,在未考慮稅收優(yōu)惠時(shí),儲(chǔ)能IRR達(dá)8.60%, 在考慮稅收優(yōu)惠的情況下IRR已達(dá)10.46%。

02 鋰鈉求異:產(chǎn)業(yè)鏈重合度高,關(guān)注上游原材料

2.1 鋰電鈉電原理相同,鈉電產(chǎn)業(yè)化道路平坦

鈉離子電池工作原理與鋰離子電池“搖椅式”原理相同,利用鈉離子(Na+)在正負(fù)極材料之間的可逆脫嵌實(shí)現(xiàn)充放電。鈉離子電池主要由正極、負(fù)極、隔膜和電解液組成,和鋰離子電池的生產(chǎn)設(shè)備基本可實(shí)現(xiàn)兼容,降低了產(chǎn)業(yè)化難度。

2.2 資源廣,成本低,最佳應(yīng)用在儲(chǔ)能

鋰原材料價(jià)格持續(xù)上漲。截至2022年3月,主要原材料電池級(jí)碳酸鋰鹽價(jià)格突破50萬(wàn)元/噸,創(chuàng)歷史新高。鋰元素的豐度低,地殼豐度僅為0.006%,且大多數(shù)集中在南美洲,引發(fā)各大電池廠商供應(yīng)焦慮。

鈉電龍頭中科海鈉測(cè)算,鈉離子電池材料具備顯著成本優(yōu)勢(shì),比磷酸鐵鋰電池低約1/3。銅基鈉離子電池原材料成本為0.29元/Wh,磷酸鐵鋰電池材料成本為0.43元/Wh,鉛酸電池成本為0.40元/Wh。

2.3 鈉VS鋰:能量密度與磷酸鐵鋰基本持平,寬溫區(qū)、安全性能更優(yōu)異

鈉離子電池能量密度優(yōu)于鉛酸,基本與磷酸鐵鋰持平。目前,商業(yè)化鈉離子電池能量密度在100~160 Wh/kg,顯著高 于鉛酸電池的30~50 Wh/kg。比發(fā)展成熟的磷酸鐵鋰電池低10%~20%,但鈉離子電池實(shí)驗(yàn)條件下已能做到 200Wh/kg。寬溫區(qū)拓寬高寒應(yīng)用場(chǎng)景。適用溫度拓寬在-40~80°C。

2.4 鈉電產(chǎn)業(yè)鏈初具雛形,挖掘傳統(tǒng)化工企業(yè)新契機(jī)

鈉電產(chǎn)業(yè)鏈布局承襲鋰電,利于產(chǎn)業(yè)化快速導(dǎo)入。我國(guó)鈉離子電池產(chǎn)業(yè)鏈還處于初級(jí)階段,產(chǎn)業(yè)布局尚不成熟。鈉離子電 池產(chǎn)業(yè)鏈結(jié)構(gòu)與鋰電類似,包括上游資源企業(yè)、中游電池材料及電芯企業(yè)。

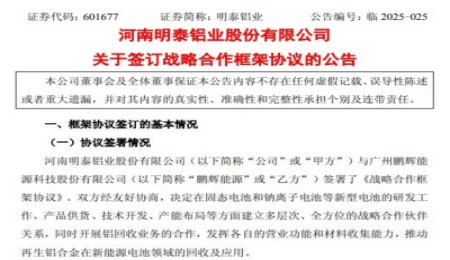

電池企業(yè)陸續(xù)布局,寧德時(shí)代推動(dòng)產(chǎn)業(yè)鏈成形。目前,包括寧德時(shí)代、中科海納、鈉創(chuàng)新能源、鵬輝能源、欣旺達(dá)在內(nèi)的 多家公司均已布局鈉離子電池。

2.5 鈉鋰求異:以負(fù)極為例

硬碳材料由于高比容量(300 mAh/g左右)、低儲(chǔ)鈉電壓(平臺(tái)段電壓在0.1V左右)、長(zhǎng)循環(huán)壽命、來(lái)源廣而被認(rèn)為是 鈉離子電池最具商業(yè)化潛力的負(fù)極材料。目前,商業(yè)化的鈉離子電池所使用的負(fù)極幾乎都是硬碳。硬碳比石墨更易合成。在商業(yè)化應(yīng)用過(guò)程中,硬碳面臨著首周庫(kù)倫效率較低的問(wèn)題,其在酯基電解液中首周庫(kù)倫效率大多在50-80%左右。因此, 需要通過(guò)改進(jìn)前驅(qū)體、改善合成條件等方法減少其內(nèi)部缺陷,制備出孔隙率低且缺陷少的硬碳。

國(guó)內(nèi)負(fù)極材料龍頭企業(yè)中,貝特瑞進(jìn)展最快,實(shí)現(xiàn)硬碳和軟碳負(fù)極量產(chǎn),杉杉股份、璞泰來(lái)、翔豐華等負(fù)極企業(yè)相繼研發(fā) 出鈉電負(fù)極材料,并陸續(xù)進(jìn)入中試階段。貝特瑞的硬碳和軟碳負(fù)極材料比容量已達(dá)400mAh/g,突破石墨負(fù)極理論極限, 具備優(yōu)異低溫、倍率、循環(huán)及安全方面的性能,但是首周效率仍有改進(jìn)空間,且振實(shí)密度低,不利于電池能量密度的提升。由于硬碳和軟碳負(fù)極處產(chǎn)業(yè)化初期,國(guó)內(nèi)外廠商的原料選擇仍趨向多元化。

除中科海鈉采用華陽(yáng)股份無(wú)煙煤制備軟碳外,目前已經(jīng)批量化供應(yīng)的軟碳負(fù)極主要采用焦類原料,鋰電負(fù)極廠商可以依靠 現(xiàn)有焦類供應(yīng)商實(shí)現(xiàn)鈉電負(fù)極的布局。

規(guī)模化后生產(chǎn)成本的決定因素:原料價(jià)格、殘?zhí)悸剩▎魏模㈦娰M(fèi)(溫度和時(shí)間),綜合來(lái)看,我們認(rèn)為硬碳成本 應(yīng)該低于人工石墨,軟碳成本使用無(wú)煙煤之后則更低。

原料價(jià)格:過(guò)去優(yōu)質(zhì)負(fù)極材料主要采用進(jìn)口原料(主要指進(jìn)口針狀焦),2019-2020年原料國(guó)產(chǎn)化替代加速,產(chǎn)品 成本顯著下降。2021年以來(lái),國(guó)內(nèi)負(fù)極材料主要原料的價(jià)格呈現(xiàn)上漲趨勢(shì)。下游需求持續(xù)增長(zhǎng),供需博弈下原料 價(jià)格的上漲已成定局,負(fù)極材料廠商成本承壓,而壓力能否傳導(dǎo)至下游電池廠商,取決企業(yè)基于技術(shù)壁壘和客戶資 源所構(gòu)筑的議價(jià)能力。

石墨負(fù)極材料:天然石墨單耗相對(duì)確定,人造石墨單耗波動(dòng)較大,依據(jù)負(fù)極材料廠商披露的數(shù)據(jù)計(jì)算,單耗在 1.21-2.28區(qū)間內(nèi)。單耗可能隨石油焦和針狀焦用量的占比差異而有所變化,除高端人造石墨主要采用針狀焦為主外, 其余不同品質(zhì)的負(fù)極材料原料用量的具體配比未知。

硬碳/軟碳負(fù)極:酚醛樹脂分子中含有大量的芳香環(huán),殘?zhí)悸矢哂谄渌叻肿泳酆衔铮碚撝翟?5~70%,產(chǎn)業(yè)化 后可能低于50%,原料單耗2以上;生物質(zhì)原料的殘?zhí)悸士赡苤挥?0%;無(wú)煙煤的殘?zhí)悸蚀蟾?0-80%,但軟碳性能弱 于硬碳。

加工費(fèi)用:無(wú)論是軟碳還是硬碳,由于其溫度和時(shí)長(zhǎng)要求遠(yuǎn)遠(yuǎn)低于人造石墨,成本結(jié)構(gòu)可參考天然石墨,大規(guī)模產(chǎn) 業(yè)化后制造費(fèi)用(含電費(fèi)能耗等)可能略高于天然石墨(制造費(fèi)用0.22元/噸)。

03 釩氫求同:降本之路方向一致,關(guān)注共用組件

3.1 液流電池為儲(chǔ)能“量身打造”

核心優(yōu)勢(shì):根本上避免爆燃——安全;極長(zhǎng)的工作壽命——耐用。

除液流電池的普遍優(yōu)點(diǎn)外,還有三項(xiàng)優(yōu)勢(shì):(1)環(huán)境友好 全釩液流電池全封閉運(yùn)行,幾乎零排 放。(2)殘值較高 電解液釩元素不發(fā)生損耗,殘值約 70%。(3)回收方便 電解液只含單一過(guò)渡金屬,很容易提取。小型化全釩液流電池,與家用光伏配套使用。體積是鋰電體積的3-7倍。

3.2 釩氫同體系,模塊化結(jié)構(gòu)中電堆為核心

全釩液流電池與氫燃料電池結(jié)構(gòu)與原理類似,電堆是系統(tǒng)的核心部件,是發(fā)生電化學(xué)反應(yīng)和產(chǎn)生電能的 場(chǎng)所,電解液或氫氣儲(chǔ)存在外部?jī)?chǔ)罐中。鑒于單個(gè)電池單元輸出功率較小,實(shí)踐中通常通過(guò)將多個(gè)單元以串聯(lián)方式層疊組合構(gòu)成電堆來(lái)提高整體 輸出功率。以氫燃料電池為例,電堆是由雙極板與膜電極交替疊合,各單體之間嵌入密封件,經(jīng)前、后 端板壓緊后用螺桿拴牢,構(gòu)成的復(fù)合組件。氫燃料電池電堆是燃料電池系統(tǒng)的價(jià)值量核心,國(guó)內(nèi)電堆在核心材料缺乏與關(guān)鍵技術(shù)方面存在短板。 釩 氫共用材料中,目前石墨雙極板基本實(shí)現(xiàn)國(guó)產(chǎn)化,質(zhì)子交換膜、氣體擴(kuò)散層仍主要依賴進(jìn)口。

3.3 釩氫求同:碳紙、全氟磺酸膜

氣體擴(kuò)散層(GDL):位于氣體流場(chǎng)層和催化層之間,主要由碳紙/碳布經(jīng)疏水處理和微孔層涂覆形成。氣體擴(kuò)散層的質(zhì) 量主要取決于碳紙基材,而基材的質(zhì)量則取決于上游碳纖維。

碳紙的制備中,體現(xiàn)技術(shù)難度的主要在磨漿/打漿環(huán)節(jié),該環(huán)節(jié)需要控制打漿度以確保碳纖維的切斷的長(zhǎng)度適中,粘合劑、 分散劑等溶液的材料選擇與配比均會(huì)影響碳紙的性能。

競(jìng)爭(zhēng)格局:龍頭日本東麗、德國(guó)SGL以及美國(guó)AvCarb等,其中Toray、SGL均布局碳纖維全產(chǎn)業(yè)鏈。

質(zhì)子交換膜(PEM):主流技術(shù)是全氟磺酸質(zhì)子 交換膜 。PEM逐漸趨于薄型化,由幾十微米降低 到十幾微米,降低質(zhì)子傳遞的歐姆極化,以達(dá)到更 高的性能。

競(jìng)爭(zhēng)格局:美國(guó)的科慕和戈?duì)枺笳弋a(chǎn)品系列最為 豐富、產(chǎn)品實(shí)際應(yīng)用案例最多,是車用燃料電池市 場(chǎng)的主導(dǎo)者 。國(guó)內(nèi)主要是東岳未來(lái),以完整的含 氟精細(xì)化工產(chǎn)業(yè)鏈為特點(diǎn)。

以雙極板為例

雙極板(BP):依材質(zhì)可分為石墨雙極板、金屬雙極板和復(fù)合雙極板。氫燃料電池目前主要采用石墨板或金屬板,釩液 流電池傾向復(fù)合板。

國(guó)產(chǎn)化程度:石墨雙極板>金屬雙極板>復(fù)合雙極板。

氫燃料電池:2020年,我國(guó)氫燃料電池雙極板市場(chǎng)規(guī)模達(dá)3.1億元,石墨板(包含碳塑復(fù)合板)和金屬板的市場(chǎng)占比分別 為65%和35%,2021年石墨雙極板與金屬雙極板趨于平分秋色。GGII數(shù)據(jù)顯示,2021年H1金屬雙極板出貨量在雙極板總 出貨量的占比已達(dá)45.0%(2020年同期為36.0%)。

釩液流電池:基本不考慮金屬板,即使是涂層處理后的金屬板,在酸性液體環(huán)境中也難以長(zhǎng)期穩(wěn)定工作。石墨雙極板(機(jī) 加工)不被看好,因?yàn)槠錂C(jī)加工過(guò)程復(fù)雜且成本高。釩液流電池主要采用碳塑復(fù)合板,因?yàn)槠錈崴芑蚰汗に囅鄬?duì)機(jī)加工 簡(jiǎn)單,但是混合高分子樹脂所帶來(lái)的電阻率增加仍是需要解決的問(wèn)題。(報(bào)告來(lái)源:未來(lái)智庫(kù))

石墨板:由于其高耐腐蝕性、高耐久性,以及相對(duì)較低的技術(shù)壁壘,率先實(shí)現(xiàn)國(guó)產(chǎn)化,在對(duì)體積較不敏感而對(duì)耐久性敏感 的特種車、商用車領(lǐng)域示范應(yīng)用。然而,石墨雙極板的制作周期長(zhǎng)、機(jī)械性能差、加工難度大、制作成本高等劣勢(shì)也不可 忽視。市場(chǎng)已有越來(lái)越多的企業(yè)成功開發(fā)出超薄超精細(xì)石墨雙極板,提前突破了國(guó)家制定2025年前單組石墨雙極板厚度 1.5mm的要求,功率密度開始接近豐田第一代金屬雙極板的水平。

金屬板:抗腐蝕性差,壽命過(guò)短是其應(yīng)用的阻礙,然而隨著涂層工藝的持續(xù)進(jìn)步與突破,其有望實(shí)現(xiàn)和石墨板相同的使用 壽命。憑借其機(jī)械性能優(yōu)異、高體積功率密度、成本低廉且易批量生產(chǎn)等優(yōu)勢(shì),金屬雙極板將在乘用車規(guī)模化應(yīng)用的進(jìn)程 中后來(lái)居上。

細(xì)密化程度、流道深寬比更高,版型更小,能夠使單板能夠支撐的功率密度更高,每kW所需板數(shù)下降,從而降低電堆集 成的難度以及成本。目前100kW電堆一般需要350-400節(jié)單芯,而Ballard已經(jīng)實(shí)現(xiàn)140kW高功率電堆僅需309節(jié),大幅 減少雙極板數(shù)量,提升電堆功率密度。豐田汽車公司率先在旗下Mirai燃料電池汽車上使用金屬雙極板和涂層,解決了腐蝕、成本和導(dǎo)電等一系列問(wèn)題。

注:圖片非商業(yè)用途,存在侵權(quán)告知?jiǎng)h除!

本文地址:http://www.lbzrq0002.com/news/details472.html

好文章,需要你的鼓勵(lì)

郵箱:libatterychina@163.com

北京:北京市海淀區(qū)上地三街9號(hào)金隅嘉華大廈C座904

010-62980511

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(guó)(libattery.net)版權(quán)所有

Copyright By 北京貝特互創(chuàng)科技有限公司

京ICP備11002324號(hào)-1

京公安網(wǎng)備11010802035676號(hào)

我有話說(shuō):