一路飆漲的鋰電池價格,帶起來的是居然是鈉電池風口。

為何這個節點談起了鈉電池?

其實鈉電池的研究工作,與鋰電池幾乎是同時開始的。

早在20世紀70-80年代,鈉離子電池的研究工作和鋰離子電池就同時期萌芽。鈉離子電池結構和原理類似鋰電池,鈉離子電池主要由兩種不同的鈉嵌入型材料(正極材料、負極材料)、電解液、隔膜等關鍵部件組成。

充電時,鈉離子從正極材料中脫出,經過電解液,隔膜,最后嵌入到負極材料;與此同時,電子經外電路從負極流向正極,放電過程則與充電過程相反,工作原理和鋰離子電池基本類似,也是一類“搖椅式電池”。

只是因為負極材料嵌鈉能力較弱、鈉電池能量密度較低,使得鈉電池一直未能受到重視。

但供需緊張帶動鋰價高漲,使得具備成本優勢的鈉離子電池開始發力。

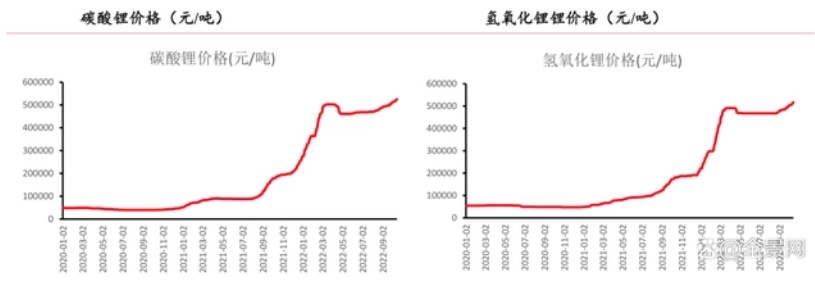

數據顯示,全球純電小汽車滲透率從2016年的0.87%快速提升至2021年的8.7%,過去五年,全球純電小汽車滲透率增長9倍。這導致上游電池鋰鹽的需求快速增長,并且受到全球疫情對于供應鏈的打擊,以及各國對于稀有金屬鋰的管控,鋰資源擴產周期大幅長于下游擴產速度,鋰鹽價格上漲顯著。同時,我國鋰鹽上游原材料鹽湖或礦石70%,是依賴進口的。

數據來源:Wind

此背景下,原料豐富且成本低廉的鈉再次引起了市場的興趣。

在元素周期表中,鈉與鋰是處于同一主族且具有相似物理化學性質的金屬元素,地球上的鈉資源儲量非常豐富,鈉資源地殼含量占2.75%(鋰資源僅占0.0065%),豐度位于第6位,且分布于全球各地,可完全不受資源和地域的限制。所以在資源方面,鈉離子電池比鋰離子電池具有更大的優勢。

根據iFinD數據,截止至2022.10.13,碳酸鈉的價格僅2791.67元/噸,與碳酸鋰52.5萬元/噸的價格相差甚遠。而根據業內專業測算,量產后鈉離子電池成本可以降到0.5-0.6元/度,將比磷酸鐵鋰成本低40%左右。

資料來源:中科海納官網

除了能量密度、循環壽命受限外,鈉離子電池其實有著不少優勢。

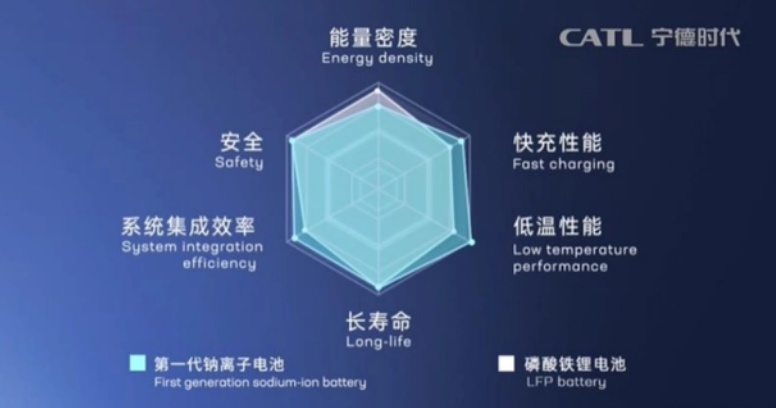

相較磷酸鐵鋰電池,鈉離子電池兼具快充性能、高低溫性能、安全性優勢。快充性能方面,鈉離子斯托克斯直徑更小,相同濃度的電解液具有比鋰鹽電解液更高的離子電導率,或者更低濃度電解液可以達到同樣離子電導率,快充性能好。

如寧德時代的第一代鈉離子電池在常溫下充電15分鐘即可達到80%的電量,充電速度約為鋰離子電池的兩倍。

低溫性能方面,鈉離子電池可以在-40℃到80℃的溫度區間正常工作,-20℃的環境下容量保持率接近90%,而鋰離子電池(磷酸鐵鋰/石墨體系)則小于70%,因此鈉電池高低溫性能優于其他二次電池。

安全性方面,鈉離子電池的內阻比鋰離子電池高,在短路的情況下瞬時發熱量少,溫升較低,熱失控溫度高于鋰電池,具備更高的安全性。因此針對過充過放、短路、針刺、擠壓等測試,鈉電池能夠做到不起火、不爆炸。

資料來源:CATL官網

行業空間究竟有多大?

在儲能、基站等對能量密度不敏感的固定式場景,鈉離子則有著巨大市場潛力。

首先在快速發展的儲能領域,鈉電池有望成為重要的技術路線之一。電化學儲能技術中,鋰離子電池儲能技術裝機規模1830.9MW,功率規模占比高達99.3%;鉛蓄電池儲能技術裝機規模2.2MW;液流電池儲能技術裝機規模10.0MW;其它電化學儲能技術裝機規模1.52MW。

根據中國化學與物理電源行業協會儲能應用分會發布的《2022儲能產業應用研究報告》,預計到2025年,電化學儲能累計裝機或將達到40GW,到2030年實現碳達峰目標,新能源發電年裝機量將保持年均100GW增量,電化學儲能的年裝機增量將保持在12GW至15GW,預計到2030年,電化學儲能裝機規模將達到約110GW。

中郵證券研究所預測,電化學儲能的裝機量還將快于此,預計2025年電化學儲能裝機量將達到52GW,2030年累計裝機量將達到297GW,年復合增長率在58%。其中鈉電池預計2023年開始提升滲透率,于2025年、2030年分別達到10%、30%,需求量也由2023年的0.1GWh增至2025、2030年的2.7GWh、17.8GWh。

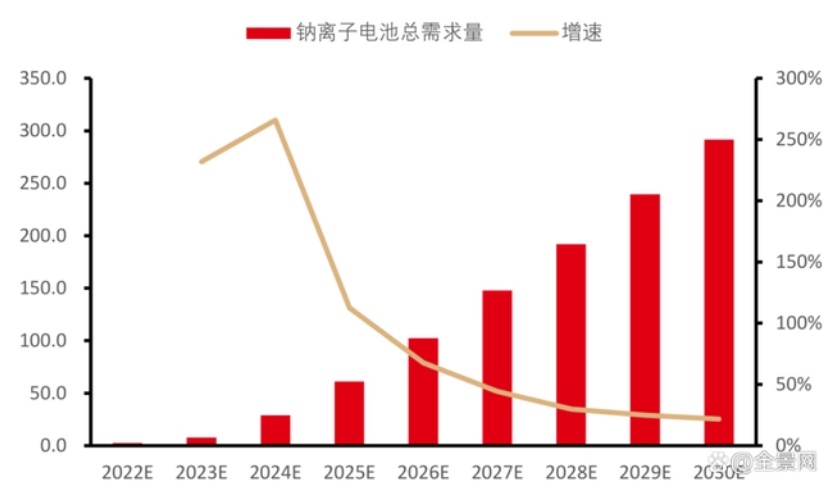

雖然在動力電池領域,因能量密度和使用壽命原因,鈉離子電池無法完全取代鋰離子電池,但同樣有著巨大的需求量。

當前電動二輪車、A00,級均受到鋰電池價格高企的影響,增長有所放緩,鈉電池憑借著成本的優勢,一方面對鋰電池進行替代,另一方面通過低成本可以助力電動二輪車、A00級汽車的銷售。

再加上鈉離子電池有望對當前存量的鉛酸蓄電池進行替代,預計2025年年為中國鈉離子電池總需求量為61GWh,到2030年總需求將達到292GWh,2022-2030年年復合增長率高達82.5%。

數據來源:鈉離子電池儲能技術及經濟性分析

國內鈉電池商業化進展如何?

國內鈉電池進展迅速,已經進入商業化前夕。

2010年,中科院開始發現鈉離子電池,成為國內最早涉及該領域的組織機構;2017年,國內首家專注于鈉離子電池開發與制造的企業中科海納成立;2018年,中科海納首輛鈉離子電池低速電動車亮相,同年,浙江鈉創新能源有限公司注冊成立;2019年,鈉創新能源全球首條噸級鐵酸鈉基正極材料生產線完工,同年,中科海納首座鈉離子電池儲能電站問世。

2021年,中科海納全球套1MWh鈉離子電池光儲充智能微網系統成功投入運行,同時期,鈉創新能源發布全球首套鈉離子電池-甲醇重整制氫綜合能源系統,而且寧德時代發布第一代鈉離子電池,其能量密度可達160Wh/kg。

2022年,鈉離子電池消息更是頻現。

9月30日,華陽股份全球首批量產1GWh鈉離子電芯生產線在山西陽泉正式投運,實現了鈉離子電池從中試到量產的關鍵轉換,鈉離子電池產業化迎來新的里程碑。

10月8日中國能建安徽院中標三峽能源安徽阜陽南部風光儲基地項目儲能系統EPC總承包工程,該項目含30兆瓦/60兆瓦鈉離子電池,是國內最大鈉離子儲能電池項目。

10月11日中國電子技術標準化研究院發布鈉離子電池行業標準征求意見通知,著手推進相關標準編制工作。硬碳方面,9月14日,杉杉股份硬碳負極率先實現自由化、產業化,填補國內技術空白,并已批量供貨頭部電池企業。

當前國內外各企業開始進行GWh 級產能規劃,預計規劃產能將集中在2023-2024 年投產。

值得關注的產業鏈環節和企業又有哪些?

當前鈉離子產業鏈已逐步完善,技術基本定型。

首先作為影響電池能量密度、循環壽命等關鍵組部件的正極材料方面,鈉離子電池主要的正極材料有過渡金屬氧化物、普魯士藍,聚陰離子等。其中過度金屬氧化物能量密度高,是當前鈉離子電池的主流正極。普魯士藍具有較好的穩定性,但循環壽命較差,生產過程不環保。聚陰離子正極穩定性較強,但成本較高。

負極材料作為鈉離子電池的核心部件之一,影響著電池首次庫侖效率、倍率性能和循環耐久等特性。目前鈉離子電池使用較多的負極是硬碳、軟碳。硬碳是目前最適合鈉離子電池的負極。同時,軟炭材料具有液相熱解的特性,并且相比于硬炭來說,軟炭的比表面積較低。因此軟炭材料可以作為硬炭材料的包覆層,減少電極材料與電解液的副反應,增大首次庫倫效率。

電池內部溝通正負極橋梁的電解液,是影響電池安全性的主要因素,對電池的能量密度、循環壽命以及倍率性能等也起著重要影響。目前最常用的電解液可以分為醚類電解液和酯類電解液,其中酯類電解液安全性高,具有良好的導電性,是鈉離子當前最常用的電解液溶劑。

集流體方面,相比于鋰離子電池只能選擇銅做集流體,由于鋁與鈉在低電位不會發生合金化反應,因此鈉離子電池可以選擇更便宜的鋁做集流體。

而在企業進展方面,國內企業已經紛紛在布局鈉電池,跑馬圈地。

其中寧德時代于2021年發布第一代鈉離子電池,預計在2023年實現產業化。

華陽股份則深度綁定中科海鈉,切入負極、電解液、電芯pack等,打造全產業鏈模式,規劃的全球首批量產1GWh鈉離子電芯生產線正式投產。根據各公司披露,除中科海鈉與華陽股份使用無煙煤軟碳負極材料,以及多氟多仍在軟碳與硬碳中選擇外,其余已披露負極材料種類的鈉離子電池廠商均使用硬碳。而杉杉股份硬碳負極率將率先實現自由化、產業化,帶動負極企業硬碳規劃提速。

同時,鈉創新能源今年擬完成3000噸正極材料和5000噸電解液投產,未來3-5年分期建設8萬噸正極材料和配套電解液生產線。維克技術與鈉創新能源簽訂了《深度合作戰略框架協議》,研發中心在鈉電池正極、負極、電解液比較和性能測試工藝條件篩選等方面積累了數據并取得了技術突破,已在開發鈉電池。

此外,立方新能源2022年4月19日第一代電池發布,處于客戶送樣階段,第二代產品開發中。鵬輝能源目前三個團隊從事鈉離子電池研發工作,包括層狀氧化物、聚陰離子體系等正極路線。研發高性能鈉離子電池。

傳藝科技則是轉型進軍鈉離子電池,投資50億元建設10GWh鈉離子電池生產線及相應產能的正負極材料產線,其中一期2GWh,二期8GWh。

2022年,已成為鈉電池產業化0-1質變的關鍵節點;2023年,隨著各大企業產能集中投產,行業舞臺將正式拉開帷幕。

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://www.lbzrq0002.com/news/details543.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: