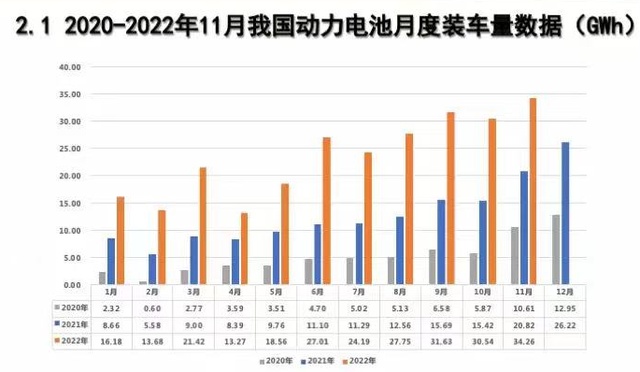

11月,國內動力電池繼續產銷兩旺。

近日,中國汽車動力電池產業創新聯盟發布2022年11月動力電池月度數據。數據顯示,11月,我國動力電池產量共計63.4吉瓦時,同比增長124.6%;裝車量34.3吉瓦時,同比增長64.5%。今年1—11月,我國動力電池累計產量489.2吉瓦時,累計同比增長160.1%;累計裝車量258.5吉瓦時,相較去年同期呈翻倍式增長。

行業集中度進一步提升 寧德時代市占率重回50%

分類型來看,11月,磷酸鐵鋰電池仍是動力電池增長的主力軍,并在國內市場再次擴大對三元鋰電池的領先優勢。在產量方面,11月,磷酸鐵鋰電池產量為39.1吉瓦時,占總產量的61.7%,同比增長119.7%;三元鋰電池產量為24.2吉瓦時,占總產量的38.2%,同比增長133.0%。而在裝車量方面,磷酸鐵鋰電池裝車量達到23.1吉瓦時,以67.4%的市場份額,創下單月歷史新高,領先三元鋰電池超35個百分點。這也是自去年7月,磷酸鐵鋰電池裝車量首次超過三元鋰電池后,連續第17個月保持領先。

圖片來源:中國汽車動力電池產業創新聯盟

從廠商排名來看,寧德時代繼續穩居市占率第一,11月單月裝機量達17.35吉瓦時,市占率為50.64%,時隔7個月再度占據國內一半以上的市場份額,并創年內新高。比亞迪緊隨其后,以8.94吉瓦時的裝車量和26.09%的市占率位列第二。中創新航、國軒高科、欣旺達則分別以5.82%、3.73%和2.43%的市占率,分列第三位、第四位和第五位。

圖片來源:中國汽車動力電池產業創新聯盟

有觀點指出,本月寧德時代市占率的重新拉高,得益于其第一大客戶特斯拉的銷量爆發。該觀點稱,1—11月,寧德時代累計市占率為48.02%,若特斯拉銷量能在12月繼續保持高增長態勢,2022年寧德時代國內總體裝車量占比則有機會超過50%。而比亞迪的亮眼成績則在很大程度上歸功于其“自產自銷”的策略。數據顯示,11月,比亞迪新能源汽車銷量達到23.04萬輛,同比大漲152.63%,單月銷量再次創下歷史新高。同時,比亞迪電池也在不斷拓展外供車企客戶。比亞迪董事長王傳福曾表示:“幾乎能想得到的汽車品牌都在和我們談合作。”

此外,動力電池行業集中度進一步提升。今年1—11月,寧德時代、比亞迪、中創新航和國軒高科有10個月進入前四強,且排名始終一致。這四家企業在11月的總市占率接近86.3%,相較上一月上漲超1.3個百分點,創年內新高。相比于前四名相對穩定的市場格局,欣旺達、億緯鋰能、蜂巢能源、瑞浦蘭鈞和孚能科技則是交替上升,在11月分列第五到第九名,市場份額均未超過3%。值得一提的是,號稱要超越寧德時代的LG新能源,11月市場份額卻無緣前五,僅以0.24吉瓦時的裝車量,位居第十一位。

產量和裝車量步調不一 產能過剩趨勢漸顯

我國動力電池裝車量的快速增長,背后是新能源汽車產銷的爆發式增長。根據中國汽車工業協會數據,11月,我國新能源汽車產銷分別完成76.8萬輛和78.6萬輛,同比分別增長65.6%和72.3%,市場占有率提高到33.8%。今年前11個月,新能源汽車產銷分別完成625.3萬輛和606.7萬輛,同比均增長1倍,市場占有率達到25%。專家預計,動力電池行業的高景氣度會一直持續到2023年。該專家表示,由于疫情影響,以及未來油價將進入下行通道等多種因素,預計2023年國內新能源汽車銷量增速會有所下降,屆時動力電池需求將受到影響。

同樣值得注意的是,11月我國動力電池產量供給達63.4吉瓦時,同比增長124.6%;而裝車量卻只有34.3吉瓦時,同比增長僅64.5%,兩者之間相差較大。對此,中信建投期貨有色金屬高級分析師張維鑫認為有兩方面原因:一是動力電池企業庫存較大。一方面,近兩年來動力電池原材料價格大幅上行,使電池制造商和整車企業面臨更大的成本壓力,導致電池廠商和整車廠超前生產,提高庫存量,以應對原材料繼續漲價風險;另一方面,由于新能源汽車行業持續火爆,動力電池需求攀升,企業提前備貨,使得庫存水平再度提高。二是在全球電動化背景下,我國動力電池產業繁榮發展,國內企業在海外的競爭力越來越強,動力電池出口數量持續上升,使得產量與裝車量之間進一步存在差距。數據顯示,11月,我國動力電池出口量共計22.6吉瓦時。其中三元鋰電池出口量5.7吉瓦時,磷酸鐵鋰電池出口量16.8吉瓦時。

此外,動力電池產量與裝車量之差的不斷擴大,或預示著產能過剩的風險不斷擴大。據了解,動力電池產量與裝車量分別代表著動力電池廠商對于新能源汽車銷量的預期以及當月新能源汽車的景氣情況。這二者之間的差距則代表市場對于動力電池的預期水平和現實情況的分化。今年以來,我國動力電池行業迎來擴產潮。一方面,動力電池廠商加速擴充產能;另一方面,越來越多的下游車企入局上游電池領域。數據顯示,截至今年10月,全國動力及儲能電池產能規劃已超過6480吉瓦時,包括寧德時代、比亞迪、蜂巢能源等超80家電池、汽車領域廠商在國內外的近250個項目。對此,中國汽車動力電池產業創新聯盟副秘書長王子冬日前指出:“2023年中國本土市場的新能源汽車增速很可能會下降,加上動力電池企業新建產能釋放,隨之電池供應一定會過剩。”中國科學院院士歐陽明高早前也曾表示,2025年中國電池產能可能達到3000吉瓦時,屆時電池出貨量僅可達1200吉瓦時,產能將大幅過剩。

專家認為,雖然目前國內動力電池產裝比有明顯下降,但是仍在歷史合理區間內,結合出口和儲能需求旺盛,尚未出現產能過剩局面,但過剩的趨勢已經顯現出來,未來,海外出口或將成為電池制造商釋放產能的解決方案。

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://www.lbzrq0002.com/news/details727.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: