鋰電裝備行業為下游鋰電池制造企業提供符合技術標準的專業生產設備和服務,集機械、電子電力、自動控制、化學材料和信息技術等多學科技術于一體,具有技術密集、資金密集、專業水平強、定制化程度高的特點。鋰電裝備對鋰電池的生產工藝、產品一致性、性能的穩定性以及質量有重要影響,鋰電裝備技術水平的提升是下游鋰電池工藝改進和性能改善的重要基礎,鋰電裝備制造業是鋰電產業鏈的重要組成部分。

鋰電裝備發展歷程

鋰電池的產業化發源于日本,產業發展初期,鋰電池市場幾乎被松下、三洋電氣、東芝等少數幾個日資企業控制。在2000年以前,日本的鋰電池企業占據全球95%以上的市場份額。1990年,日本皆藤公司成功研發出第一臺方形鋰電池卷繞機;1999年,韓國KOEM(高麗機電)公司開發出鋰一次電池卷繞機和鋰一次電池裝配機。在隨后的鋰電池設備發展過程中,日、韓的技術水平一直處于較為領先地位。

1998年,我國鋰電裝備制造開始起步,由于基礎薄弱,當時的關鍵設備主要依賴進口。隨著市場對鋰電產品品質要求的提高,我國鋰電池生產商需要提高設備比重和自動化程度以滿足鋰電生產工藝的技術提升需求。國內電池生產企業開始轉變觀念,對鋰電設備的重視程度逐步提高,很多企業開始更多引進日韓高端鋰電設備,同時也有自建團隊開發自動化設備和裝配線。2003年以后,一些簡單的國產鋰電設備開始出現。2006年,國內已經發展出一批鋰電設備企業。

在2007-2013年期間,國產設備替代逐步發展,鋰電設備國產化率已經逐步上升至30%以上。發展到2016年,國內鋰電設備企業大約有150家,年產值在1億元以上的企業就有近40家。國內鋰電設備產值2017年突破了150億元,國產化率達到85%,2015~2017年我國鋰電設備產值平均復合增速高達58.04%。

隨著我國鋰電池行業市場需求快速增長,以及鋰電池生產企業大規模擴張產能的需要,國內涌現了以先導智能、贏合科技、杭可科技、利元亨、星云股份等為代表的一批研發和制造能力較強的鋰電池專用設備制造商。目前,我國鋰電裝備制造業正處于快速成長期,部分設備技術達到國際先進水平,大部分已實現國產替代。

總之,我國鋰電裝備制造行業從20世紀末開始起步,經歷了20多年的發展,已經形成一定規模,基本涵蓋鋰電池制造的所有環節。

鋰電池生產工藝及設備

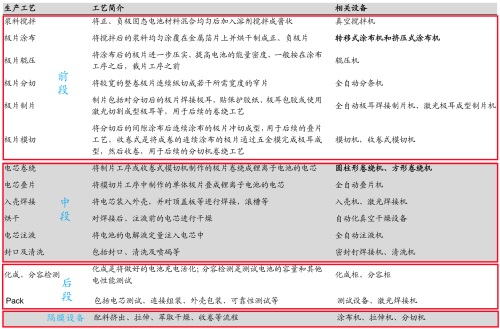

當前主流鋰電池的基本結構為電芯-模組-電池包,其中電芯是最小的能量單元。鋰電池制造主要由電芯、模組和PACK三個核心生產裝配環節構成。其中,電芯制造為鋰電池生產過程中最關鍵、價值含量最高的環節。電芯是由正極材料、負極材料、電解液和隔膜等組裝而成,是PACK的核心部件。不同形態的鋰電池(如軟包電池、方形電池和圓柱電池等)電芯制作工藝流程大體相同,可分為前段工序(電極制作)、中段工序(電芯裝配)以及后段工序(電芯激活)三個階段。對應相應工序,電芯生產設備同樣可以劃分為前段設備、中段設備和后段設備。后段工序完成后,電芯達到可使用狀態,之后通過模組和PACK生產線將電芯組裝成成品電池包。從價值量的分配來看,前段、中段、后段設備以及模組PACK裝配線價值量占比分別約為35%、30%、25%和10%。

鋰電池生產工藝及設備(資料來源:贏合科技,國信證券)

鋰電裝備市場概況

數據顯示,2021年中國鋰電設備市場規模為588億元,2016年至2021年市場規模年均復合增長率為35%,預計2022年中國鋰電設備市場規模將超過700億元。

從細分市場占比來看,前段、中段、后段設備市場規模分別為259億元、210億元以及119億元,占比分別為44.05%、35.71%、20.24%。預計在新一波擴產潮帶動下,到2025年我國鋰電設備市場規模將增至1200億元,其中鋰電前中后段市場規模將分別上升至508億元、415億元以及277億元。

數據來源:GGII,中商產業研究院

從價值量上看,整線中涂布機和卷繞機價值量較高。前段設備中涂布機價值量約占其80%以上;中段設備中卷繞機價值約占其成本的70%左右;后段設備中化成分容檢測占70%,組裝占30%,檢測設備屬于行業發展到成熟階段的產物,國內外差距較小,國產化程度極高。

資料來源:GGII,國信證券

國內鋰電設備行業內綜合實力較強的企業主要包括先導智能、贏合科技、杭可科技、利元亨和星云股份等上市公司。國外企業主要以日本CKD、日本東洋工程、韓國PNE、韓國CIS、韓國PNT等為代表。

國內前段核心設備供應商包括先導智能、贏合科技、科恒股份和璞泰來等。中段核心設備供應商包括先導智能、贏合科技等,主要供應卷繞機、疊片機和焊接機等,格林晟也為疊片工序所需設備的核心供應商。后段核心設備供應商包括先導智能、杭可科技等,主要供應化成和分容檢測所需相關設備(鋰電子電池化成和分容柜等),其中先導智能主要供應寧德時代,杭可科技主要供應LG。

相比國外廠商,在前段設備領域,目前高端設備仍由海外廠家主導,國產設備的效率、精度、穩定性還與國外先進水平存在一定的差距,比如前段價值量最高的涂布機。在中后段設備領域,我國已打破日韓壟斷局面,基本完成進口替代,國產化率達到90%以上,卷繞、焊接、注液、化成分容以及檢測設備等的技術指標及綜合性能已達到國際先進水平。整體而言,國外鋰電設備廠商產品精細化、自動化水平較高,但無論從產品價格、產品適用性還是服務需求響應效率來看,國內鋰電設備廠商都領先于國外廠商。

鋰電裝備發展趨勢

國產鋰電裝備競爭力不斷增強,進口替代效應日益顯著

日韓鋰電裝備制造企業起步較早,擁有較長的研發歷史,技術沉淀深厚,涌現出一批自動化程度高、穩定性好以及精密度高的優質鋰電設備企業。盡管國內裝備制造企業起步較晚,但隨著國內鋰電設備廠商加大技術研發投入,已具備前中后各段全工序設備研發與生產能力,國產設備技術水平提升明顯,在卷繞機、分切機以及化成分容系統等高端設備領域形成一定技術領先優勢,少數行業企業逐步具備與國際一流廠商在全球展開競爭的能力。受益于汽車電動化轉型的時代紅利,我國鋰電池行業將迎來廣闊的發展空間,從而對鋰電設備產生強勁需求。國內鋰電設備企業憑借產品性價比高、服務響應速度快以及技術實力提升等優勢,將進一步擠壓國外競爭對手在國內市場的份額,進口替代效應日益顯著。

鋰電池技術迭代升級,促進鋰電設備更新需求提升

近年來,下游終端產品對鋰電池的能量密度、安全性以及穩定性的要求越來越高,致使鋰電池技術更新迭代加快。目前鋰電池技術發展以提升比能為主線,從鋰電池材料和生產工藝兩個方向優化產品。一方面,鋰電池材料進行漸進式革新,鋰電池從液態、半固態到全固態的方向演進。另一方面,從工藝改進入手,進行制造環節的優化和電池系統的集約化。為適應鋰電池新材料和新工藝變化,鋰電設備需要進行相應的調整和改進,促使鋰電設備更新需求日益增加,為鋰電裝備制造行業帶來更大的發展空間。

鋰電裝備不斷向智能化、一體化和整線化方向發展

隨著新能源汽車產業的快速發展,鋰電池規模化制造、高質量制造能力不足成為制約我國鋰電池行業和電動汽車發展的瓶頸,對我國在世界未來新能源汽車產業格局中的地位產生不利影響。近年來,在鋰電池大規模擴產背景下,智能化制造設備和生產線成為鋰電池廠商高效率、高精度、高品質穩定生產的重要保障。與此同時,鋰電池制造行業競爭加劇,且受到供應端原材料漲價和客戶端整車廠補貼退坡政策傳導的雙重擠壓,提效率、降成本成為電池制造廠商的迫切需求。成本控制、品質提升使得越來越多的鋰電池生產企業對傳統產線進行智能化改造升級,對智能制造設備和生產線的需求持續提升。

從未來發展趨勢看,一方面,鋰電設備加快與信息技術、自動化控制、人工智能以及大數據等技術的深度融合,不斷提升生產過程的自動化、智能化水平;另一方面,鋰電各環節設備將呈現一體化趨勢,如模切疊片一體機、輥壓分條一體機和干燥注液一體機等,通過將數個生產環節集成于一個設備完成,提高加工工藝的自動化和連續化水平。此外,鋰電設備由單機銷售到分段集成再到整線集成轉變,幫助下游客戶縮短產線建設周期,提升生產線的協同性、兼容性、一致性和整體效率。作為幫助電池制造行業企業提高生產和維護效率、降低生產成本并提高產品品質的重要基礎,未來智能化、一體化和整線化的鋰電設備市場容量將保持持續增長的趨勢,具有相應設備供應能力的鋰電設備廠商競爭優勢凸顯。

參考來源:

鋰電裝備產業鏈梳理.國信證券

鋰電設備二十年進化史.數字時氪

2022年中國鋰電設備產業鏈上中下游市場分析.中商情報網

鋰電設備行業——行業的發展歷程.華亭船子

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://www.lbzrq0002.com/news/details873.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: