近年來,頂層規劃、示范項目、獎補細則、安全運行等多個方面,儲能政策密集落地,國家和地方層面政策機制不斷完善。其中,最受關注的當屬今年3月21日,國家發改委、國家能源局印發的《“十四五”新型儲能發展實施方案》。方案提出,到2025年,新型儲能由商業化初期步入規模化發展階段,具備大規模商業化應用條件;到2030年,新型儲能全面市場化發展。

雖然在新型儲能新政中,并未明確具體裝機目標,但國務院2021年10月印發的《2030年前碳達峰行動方案》以及國家發改委、國家能源局2021年7月發布的《關于加快推動新型儲能發展的指導意見》均明確提出,2025年新型儲能裝機容量達到30GW以上。

不過,從相關研究機構不斷上調的預測數據來看,“十四五”,新型儲能裝機容量或遠超上述規劃目標。

為什么要高質量、規模化發展新型儲能?這是當前新能源開發規模快速增加、負荷峰谷差持續拉大背景下,提升電力系統調節能力、保障電力系統安全運行的必然需求。

也正是儲能這個需求,讓鋰電池產業除了與新能源車發展沾邊之外,幾乎還與光伏、水電、風電等多種綠色能源的發展格局沾邊。

相比火電、核能,光伏、水電、風電先天就是不完美的--其發電周期不可控。以光伏為例,白天太陽照射強烈時,發電是高峰期,但到晚上太陽下山,光伏就無以為繼。而水電、風電,則與汛期、風期密切相關,從全年來看,也有高峰和低谷。這幾種綠色能源,都無法像火電或者核能這樣做到穩定發電。更重要的是,光伏、水電風電越發展,這種發電波動給電網帶來的負擔越大,必然需要配套建設大量儲能設備。而鋰電池作為一種儲能手段,其價值凸顯。

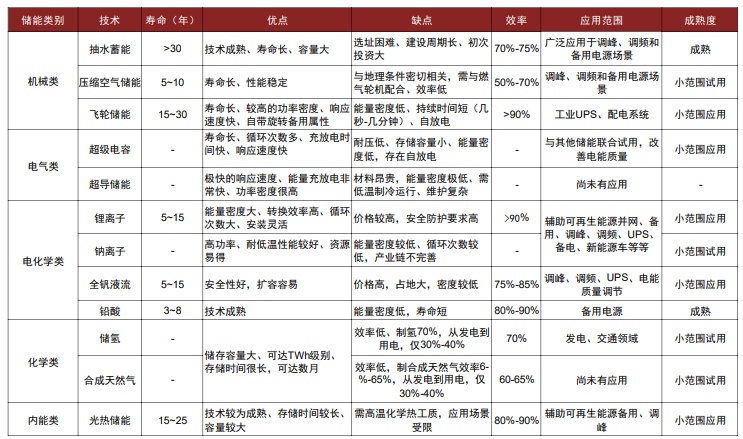

儲能種類

儲能按照介質可劃分為機械儲能、電化學儲能、電氣儲能、熱儲能等類型,其中以機械儲能和電化學儲能應用最廣。

機械儲能:借助水、空氣等作為儲能介質,通過機械結構做功,實現對電力的儲存、釋放和管理,典型的應用包括抽水蓄能、飛輪儲能等;

電化學儲能:通過各種二次電池技術,如鋰離子電池、液流電池、鈉離子電池等來進行電力儲能。

各類儲能優劣對比(圖片來源:中國知網、中金公司)

目前抽水蓄能占主導地位,電化學儲能快速增長。

抽水蓄能因技術成熟、成本較低在全球范圍內率先推廣,基本上占據了儲能累計裝機量的90%。但抽水蓄能對于地域要求太高,而且不適合終端用戶。此外,抽水蓄能電站建設周期長,通常為6至8年,且能量轉換效率僅約70%-75%。

相比而言,電化學儲能資源可得性高、安裝靈活、建設周期短,近年來裝機規模快速增長。隨著鋰電技術成熟及成本下降,電化學儲能應用需求有望得到快速釋放。

儲能市場

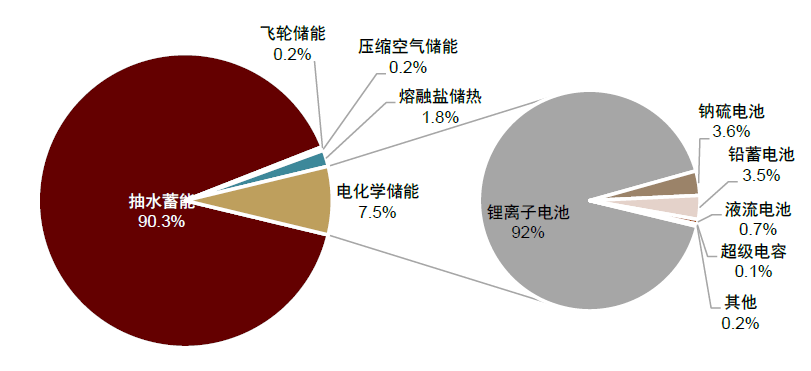

近年來,全球儲能裝機規模穩步提升。根據中關村儲能產業技術聯盟(CNESA)統計,截至2020年底,全球已投運儲能項目的累計裝機規模達1.91億千瓦,同比增長3.4%。其中,抽水蓄能的累計裝機規模最大,為1.73億千瓦,同比增長0.9%,在總裝機中占比90.3%,占比值同比下降2.3%;電化學儲能的累計裝機規模位列第二,為1420萬千瓦,同比增加57%,在總裝機中占比7.5%,占比值同比增加2.3%。電化學儲能中鋰電池比重首次突破90%,達到1310萬千瓦。

截至2020年全球儲能項目累計裝機規模(數據來源:CNESA)

中國:新增電化學儲能裝機規模全球第一。根據CNESA統計,截至2020年底,中國的累計儲能裝機規模達3560萬千瓦,占全球市場總規模的18.6%,同比增長9.8%,漲幅相較于2019年提升6.2%。其中,抽水蓄能的累計裝機規模為3179萬千瓦,同比增長4.9%,占總裝機的89.3%,占比值同比下降4.1%;電化學儲能的累計裝機規模為327萬千瓦,同比增長91.2%,在總裝機中占比9.2%,占比值同比增加3.9%。2020年,中國新增的電化學儲能規模為156萬千瓦,是2019年同期的2.4倍,新增規模在全球主要經濟體中位居第一。電化學儲能中鋰電池裝機占比快速提升至89%,約為290萬千瓦。

此外,根據研究機構EV Tank、伊維經濟研究院聯合中國電池產業研究院共同發布的《中國鋰離子電池行業發展白皮書(2022年)》數據顯示,2021年,全球鋰離子電池總體出貨量562.4GWh,同比大幅增長91.0%。其中,全球汽車動力電池(EV LIB)出貨量為371.0GWh,同比增長134.7%;儲能電池(ESS LIB)出貨量66.3GWh,同比增長132.6%。

可以看到,得益于新能源汽車用動力電池大規模生產之后帶動的鋰離子電池成本的快速下降,儲能電池市場需求開始放量。在2021年,全球儲能電池出貨量增速,已基本與動力電池增速持平。

磷酸鐵鋰利好?

成本導向決定磷酸鐵鋰相比三元鋰更適用于儲能領域。對比三元鋰與磷酸鐵鋰電池優劣勢,可以發現,磷酸鐵鋰電池擁有更高的循環次數(如寧德時代開發出12000次循環壽命的鐵鋰電池)、更低的購置成本(鐵鋰電芯成本較三元低20%)。經濟性是儲能行業的首要目標、而對能量密度要求較低,相比較而言,磷酸鐵鋰電池相比三元鋰更適用于儲能領域。

據中國化學與物理電源行業協會儲能應用分會統計,在當前的國內電化學儲能市場,磷酸鐵鋰電池占比近90%,是主流技術路線,也是商業化進程最快的技術之一。

鋰電儲能,下一站黎明

國際市場研究機構Frost & Sullivan近日發布報告稱,由于各國對低碳能源轉型的推動,全球儲能需求將不斷增長,預計到2030年,全球電池儲能市場的年復合增長率將達23%。

Frost & Sullivan估計,可再生能源的增長和儲能系統成本的持續下降將使儲能技術處于各國能源規劃的優先考慮之列。同時,不斷增長的需求預計還將使儲能市場的年收入從2020年的20億美元,增加到2030年的約160億美元。

Frost & Sullivan能源與環境研究分析師Maria Benintende表示:“由于氣候變化和環境可持續性日漸成為關注焦點,儲能系統的部署對向主要依靠可再生能源更高水平的電氣化過渡至關重要。此外,不斷增長的電力需求和遠離電力消費中心的發電資產,也需要不斷對輸電網進行加強和優化,儲能的發展將節省各國對輸電網建設的巨額投資。”

報告稱,預計到2030年,以中國為首的亞洲地區和以美國為首的北美地區將成為電池儲能市場的主要增長點,將分別占全球電池儲能總容量的46.2%和32.4%。

參考資料:

1、中金公司《全球儲能深度系列一:儲能,鋰電的第二成長曲線已來臨》

2、新華社《“十四五”方案出臺儲能產業東風已至》

3、人民日報《“十四五”新型儲能這么建》

4、中國核工業《儲能產業萬億級藍海,核能企業能占幾成?》

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://www.lbzrq0002.com/news/details226.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: