據SMM測算,2022年全球鋰資源將處于供不應求的狀態,隨著2023年,鋰資源逐步釋放緩解,供需關系將迎來轉折點。電池級碳酸鋰現貨報價也將明顯回調。

全球終端市場

2022年,SMM預計全球新能源汽車總產量達1000萬輛,同比增長65%。在未來動力市場持續旺盛,在各國及當地政府對新能源汽車行業政策方面的支持、電池企業及車企的布局和投入以及消費者對于新能源汽車接受度提高等驅動因素的刺激下,預計到2026年,全球新能源汽車4年復合增長率有望達到20%,全球新能源汽車總產量或達2000萬輛以上。

SMM預計,2022年全球儲能市場爆發,預計2022年需求總量相較2021年將同比增長58%。未來4年復合增長率38%。分市場來看:

中國市場:硬性指標+補貼政策推動

中國政策要求新增集中式光伏項目按照不低于10%裝機容量標準配套儲能設施;同時各地紛紛發力補貼政策減少儲能成本。

歐洲市場:政策補貼+能源危機轉型

在戶用側補貼政策疊加供氣中斷、電價飛漲的背景下,旺盛的需求推動戶用電池儲能快速增長,此外電池系統價格下滑也是重要增速因素之一。

美國市場:市場成熟+精細化補貼推動

分階段補貼提高積極性;不限制補貼的技術類型,僅規定技術指標要求,保證技術成熟項目穩定。

2022-2026年全球鋰電市場需求量復合增長率31%,動力及儲能增速明顯

據SMM調研顯示,需求方面,受今年全球動力及儲能市場影響,鋰電池需求量在2022年同比增長55%;預計在未來的2022年到2026年全球市場對鋰電池需求年復合增速將達31%。

分不同應用市場來看,儲能市場增速最高,達38%,動力市場隨著全球新能源汽車持續發力,增速同樣明顯達32%,消費市場年復合增速達15%。

全球正極市場

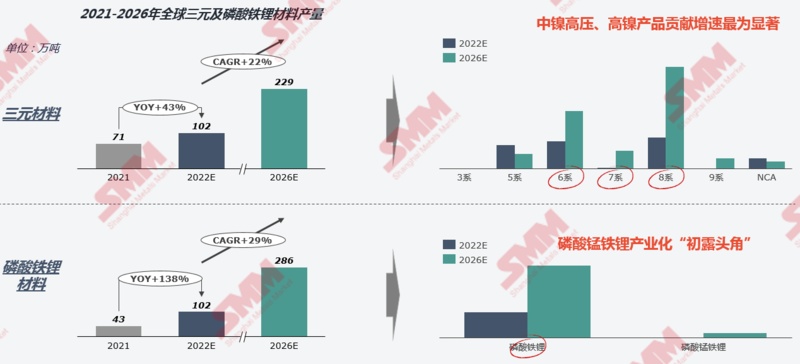

據SMM預計,2022年磷酸鐵鋰產量或同比大漲138%,預計在全球動力及儲能市場雙重需求增量的推動下,預計未來4年磷酸鐵鋰復合增速高于三元材料。

在三元材料中,中鎳高壓和高鎳產品貢獻主要增速;預計到2026年,磷酸錳鐵鋰產業化將“初露頭角”。

未來磷酸鐵鋰材料市場格局變化

隨著磷酸鐵鋰市場的持續火爆,新進入者大幅增加,其中以磷化工企業和三元材料企業為主,目前已經跨界布局磷酸鐵鋰市場的鈦白粉企業有金浦鈦業,磷化工企業有史丹利、云天化、興發;三元材料企業有當升科技、長遠鋰科、廈鎢能源等企業。

歐美市場對鐵鋰材料生產限制較多

SMM預計,在2022-2025年,三元材料全球多國家將與上下游企業合資擴產,到2025年,預計三元材料總產能將達500萬噸左右。

磷酸鐵鋰材料則主要專注于國內擴張,預計到2025年,磷酸鐵鋰總產能達400萬噸上下。

全球鋰市場

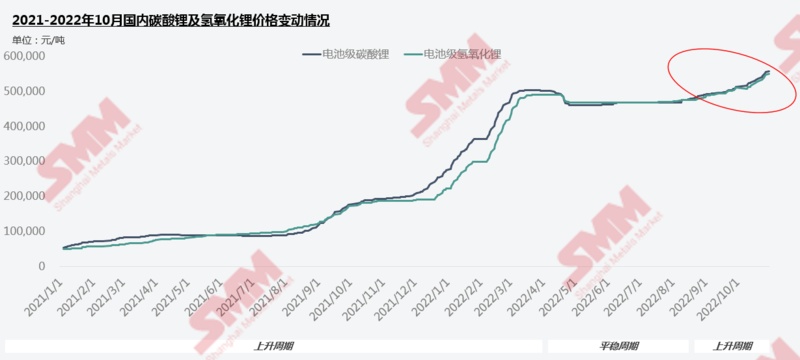

鋰鹽歷史價格趨勢:年終沖量需求預期向好;供應鏈擾動與成本共同推動鋰鹽持續上行

來看一下鋰產業現狀。回顧2021年至今鋰鹽的價格,可以看到從2021年下半年開始,鋰鹽就開啟了一路上行的走勢,一直到2022年第二季度,受到疫情的干擾,終端電池開工受阻需求減弱,鋰價才被短暫按下暫停鍵。來到三季度末,金九銀十汽車消費旺季疊加車企年終沖量加持下,近期鋰價又再度重啟上漲。

截至2022年11月1日的數據,SMM電池級碳酸鋰價格區間來到了55-56.8萬元/噸,均價已貼近56萬元,再創新高。這次鋰價再次走高除了因為四季度需求預期向好以外,還受到了鋰供應鏈擾動影響。供應端,像9,10月青海疫情防控期間,當地鹽湖鋰散單貨源供給減少,長單交付出現擱置,有不少客戶到市場高價找貨,從而進一步推高了鋰價。但從下游企業反饋,11-12月材料對鋰需求或逐步減少,總體來看,未來鋰鹽市場去庫情況緩解,甚至出現累庫狀態,后市碳酸鋰價格或維穩。

據SMM調研測算,預計2022年到2026年,全球鋰資源供應年復合增速將達到26%,資源供應分布集中度將有所下滑,且從當前的發展趨勢來看,2026年未來回收供應增量有望達到14.5萬噸LCE。回收供應增量在總供應中,將有望達到7%左右。

2025E全球鋰輝石資源供應分布情況

2025年,全球鋰輝石產量將接近80萬噸LCE,澳大利亞占據輝石供應的主導地位;隨歐美、非洲等地項目陸續釋放,資源供應區位集中度有望進一步下降。

不過隨著全球范圍內資源開發進程推進,除傳統的澳洲、中國及巴西等地,以加拿大、剛果(金)等歐美及非洲地區成為新興鋰輝石資源供應地區,供應地區集中度有所降低,且前五大國家合計供應占比可達87%。

2025年全球鹽湖資源供應分布情況

2025年預計全球鹽湖資源供應將達70萬噸LCE以上,且區位分布集中度較強。從分布地區來看,鹽湖資源分布具有較高集中度,呈智利、阿根廷、中國“三足鼎立”的格局。其中,阿根廷作為綠地項目的集中地,隨著大量項目落地,在2025年鋰供應量躍居第二。

2025年全球鋰云母資源供應分布情況

2025年,預計全球鋰云母供應將達15萬噸LCE以上,按供應地區進行拆分,中國依舊占據云母供應的主導地位。隨鋰資源開發進程的推進,歐美地區陸續出現少量云母項目,但多數項目仍處早期可研及勘探階段,投產時間點較晚,且后續情況仍具有較大不確定性。

2021-2026年全球鋰資源年度供需格局展望及價格預測

那么未來鋰市場供需格局將會發生怎樣的變化呢?據SMM測算,2022年全球鋰資源將處于供不應求的狀態,隨著2023年,鋰資源逐步釋放緩解,供需關系將迎來轉折點。電池級碳酸鋰現貨報價也將明顯回調。

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://www.lbzrq0002.com/news/details591.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: